主な経営指標の推移

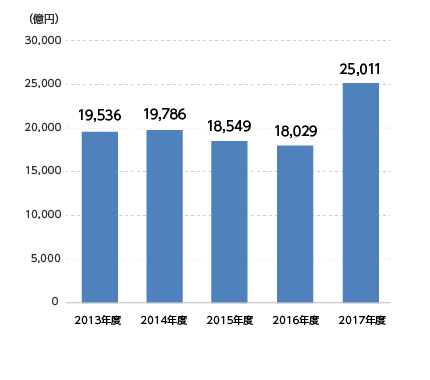

連結売上高

営業利益/売上高営業利益率

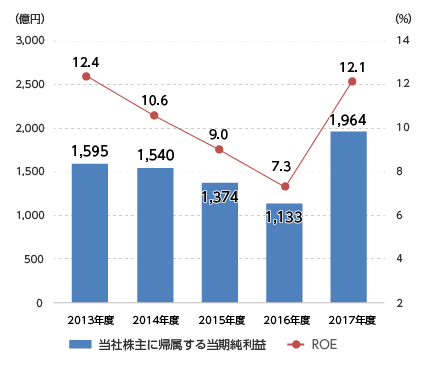

当社株主に帰属する当期純利益/ROE

株主資本/株主資本比率

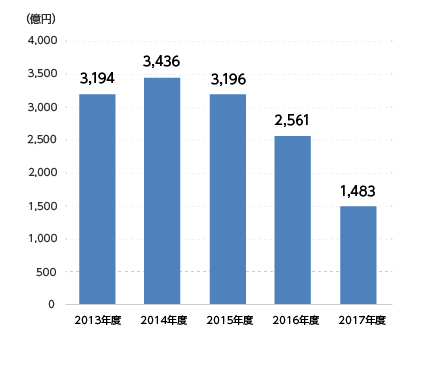

営業活動によるキャッシュ・フロー

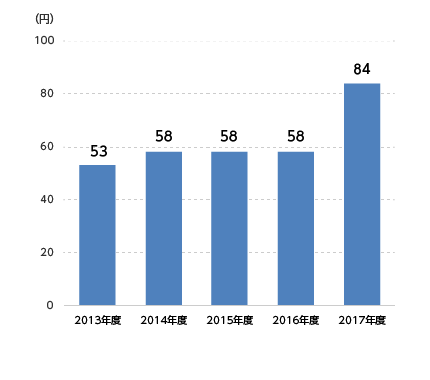

一株当たり配当金

ステークホルダーの皆さまには、日頃よりご理解とご支援をいただき、厚く御礼申しあげます。

2017年度(2017年4月1日から2018年3月31日まで)のコマツの連結業績は、建設機械・車両分野における北米・中国・アジアなどでの売上増に加え、2017年に買収した「ジョイ・グローバル社(現:コマツマイニング(株))」の新規連結効果もあり、売上高は前期比38.7%増収の2兆5,011億円、営業利益は56.0%増益の2,715億円となりました。

2018年度は、3カ年にわたる中期経営計画「Together We Innovate GEMBA Worldwide -Growth Toward Our 100th Anniversary (2021) and Beyond-」の最終年度となります。引き続き、その3つの経営戦略である「イノベーションによる成長戦略」「既存事業の成長戦略」「土台強化のための構造改革」に着実に取り組んでまいります。

2021年、コマツは創立100周年を迎えます。

1921年に、石川県小松市で創立したコマツは、品質と信頼性を追求し、日本国籍のグローバル企業に成長してきました。100周年を通過点として、さらに将来に向けて持続的に成長していくためには、過去に学びつつ、これまで以上に長期的な視野で経営の方向性を模索していく必要があります。

新興国においては、人口の増加や都市化の進展に伴い、道路や鉄道、上下水道などの拡充が見込まれます。先進国では、老朽化したインフラの整備が急がれる一方、労働力不足が深刻度を増しています。気候変動をはじめとする環境負荷の低減も、ますます重大な社会課題となっています。

社会資本の拡充に欠かせない建設・鉱山機械のビジネスは長期的に成長産業と考えられますが、我々がこのコアビジネスで「長期的・持続的な成長」を模索する上では、お客さまはもとより我々を取り巻く社会の課題や要請に高い水準で応える、これまでにない価値を備えた商品・サービス・ソリューションの提供を通じて、企業の財務的な発展を実現できるシナリオが必要になっています。

社会課題のなかでも最優先すべきものに安全があります。

コマツグループにおいても安全は最優先課題です。私は社長就任以前から、「SLQDCの順番で物事を考える」と言い続けてきました。これは我々の生産現場やサプライヤー、代理店など事業活動の全てにおいて以下(1)~(5)の順に優先課題とする、という意味です。

お客さまとの対話においても、災害ゼロに対するお客さまの強い意思を改めて感じます。現場作業の安全は、それぞれの企業が実現すべき価値であると同時に、事業活動を通じてお客さまに優先して提供すべき社会共通の価値であるといえます。

我々が「顧客価値創造」と呼んでいる活動では、我々がお客さまの現場に入り、お客さまとの建設的な対話を通じて現場の「将来あるべき姿」や「真の課題」を見定め、商品・サービス・ソリューションなど社内のリソースをフル活用して、お客さまとともに課題の解決に取り組んでいきます。

例えば無人ダンプトラックや、スマートコンストラクションなど、ICT(IoT)を駆使すると現場の情報が可視化されます。それらデータについてお客さまと対話を図り、「なぜ」を突き詰めて考えるなかで、お客さまが長期的に目指す理想状態(将来あるべき姿)と、現状との差にある「真の課題」安全(災害ゼロ)や生産性・効率性はもとより、労働力不足、環境保全、生物多様性の維持、地域社会との共生、ダイバーシティの向上など、お客さまの現場に潜む本質的な課題が顕在化します。こうした課題に優先順位をつけ、お客さまとともに解決を目指していきます。

お客さまと議論を深め、「真の課題」に対する改善を積み重ねていくことを通じて、社会課題の解決と顧客価値をスパイラルアップしていくことが可能なのではないかと考えています。

コマツの経営の基本は、「品質と信頼性」を追求し、企業価値を最大化することです。そしてその「企業価値」とは、私たちをとりまく社会と全てのステークホルダーからの信頼度の総和であると考えています。全社員が「コマツウェイ」を共有し、環境・社会・ガバナンスをこれまで以上に強く意識し、業績の向上、企業体質の更なる改善および社会的使命の達成をバランスよく実現してまいります。

皆さまには、引き続き変わらぬご支援、ご協力を賜りますよう、よろしくお願い申しあげます。

2017年度、建設機械・車両部門において、北米・中国・アジアを中心に世界の全地域で需要が増加しました。鉱山機械の分野でも比較的中小型機を中心に需要が拡大し、通期の需要(台数ベース)は前年度比+60%となりました。このような市場環境を確実に取り込んだことに加え、コマツマイニング(株)[旧ジョイ・グローバル社]の新規連結が加わったことにより、2017年度の連結売上高は前年度比38.7%増収の2兆5,011億円となりました。また営業利益は、ジョイ・グローバル社の買収に伴う一時費用のマイナス影響はあるものの、物量増などの影響により56.0%増益の2,715億円となり、売上高営業利益率は10.9%に向上しました。

2018年度の連結売上高の見通しは、円高の影響により前年度比ほぼ横ばいの2兆5,030億円、営業利益は、ジョイ・グローバル社の買収に伴う一時費用の影響が少なくなることなどから、前年度比24.8%増の3,390億円を見込んでいます。

2018年度の建設機械・車両分野の需要は、戦略市場を中心に堅調に推移すると見込んでいますが、グローバル経済の先行きには不透明感もあり、新興国・資源国を中心に、今後、慎重に見ていく必要があると考えています。

現中期経営計画では、成長性・収益性・効率性・株主還元・(財務体質の)健全性、ならびにリテールファイナンス事業におけるROAとネット・デット・エクイティ・レシオについて、目標を設定しました。

現計画スタート前の2015年度に対し、2017年度はコマツマイニングを含む売上高成長率が34.8%増を達成しました。2018年度は収益性(売上高営業利益率)も2015年度比2.3ポイント増加となる13.5%に回復する見通しです。ROEについては2017年度時点で12.1%と、目標の10%を上回りました。株主還元についても、2017年度の年間配当は2015年度に対し26円増配、2018年度は38円増配の96円を見込みます。

総じて中期経営計画2年目の実績としては順調に推移しているものと考えています。

| 経営目標 | 年度 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| 指標 | 実績 | 実績 | 見通し | ||

| 成長性 | 業界水準を超える成長率を目指す | 売上高 成長率 |

▲2.8% 対2015年度 |

38.7% 34.8% |

0.1% 34.9% |

| 収益性 | 業界トップレベルの営業利益率を目指す | 営業 利益率 |

9.7% | 10.9% | 13.5% |

| 効率性 | ROEは10%レベルを目指す | ROE | 7.3% | 12.1% | 13.4% |

| 株主 還元 |

成長への投資を主体としながら、株主還元(自社株買いを含む)とのバランスをとる 連結配当性向を40%以上とし、60%を超えない限り減配はしない |

連結 配当性向 |

48.2% [配当金 58円] |

40.3% [配当金 84円] |

40.1% [配当金 96円] |

| 健全性 | 業界トップレベルの財務体質を目指す | ネットD/E レシオ |

0.18 | 0.40 | ー |

| リテールファイナンス事業 | ROA 2.0%以上 | ROA | 0.7% | 1.9% | ー |

|---|---|---|---|---|---|

| ネットD/Eレシオを5倍以下 | ネットD/E レシオ |

3.65 | 3.50 | ー |

中期経営計画における経営戦略の一つ「イノベーションによる成長戦略」とは、ICT(情報通信技術)やIoT(モノのインターネット)などの活用を通じ、お客さまの現場にこれまでにない「新しい価値」を備えた商品、サービス、ソリューションを提供し、それによってコマツの事業領域の拡大を図る取り組みです。

お客さまの現場の「安全性」、「環境性」、「生産性」を大幅に改善するため、最先端のICTの活用により一層の自動化、無人化を実現する「スマートコンストラクション」や「無人ダンプトラック運行システム」の拡大を図っています。

今後はさらに、これからの商品・サービス・ソリューションを見すえ、次世代のコンポーネントやKOMTRAX(車両稼働管理システム)の開発もスピードアップしていきます。

スマートコンストラクションの日本国内での導入現場数も順調に伸び、累計5,500現場を超過しました。

導入事例のご紹介(コマツウェブサイト) http://smartconstruction.komatsu/case/index.html

2017年7月には、建設生産プロセス全体のデータを収集し一元管理するICTプラットフォームを、NTTドコモ、SAPジャパン、オプティム、コマツの4社合同で運用することを決定いたしました。今後、拡充に向けて、現場情報の可視化やバーチャルリアリティ、AI(人工知能)など、優れたICT技術を持つベンチャー企業などとの協業が重要であり、運用会社であるLANDLOG社では、パートナー企業との連携強化に努めています。

コマツは、2005年にチリ コデルコ社銅鉱山へ無人ダンプトラック運行システム(Autonomous Haulage System、以下、AHS)を試験導入し、2008年1月には世界初のAHSの商用導入に成功。2018年に10周年を迎えました。

AHSは、2017年末時点でのべ100台を超える車両が、オーストラリア・チリ・カナダの3カ国・6鉱山の現場において24時間稼働し、鉄・銅・石炭の3種類の鉱石の運搬に携わっています。

2017年4月に買収したジョイ・グローバル社(現コマツマイニング)の統合が、既存事業における最重要課題といえます(詳細は【コラム】をご覧ください)。

また「ダントツ商品」を含む新商品の開発や、バリューチェーンビジネスの拡大、強みであるアジア地域でのオペレーション強化、砕石・セメント、林業など分野ビジネスの強化を進めています。

2017年4月にコマツマイニング(以下、KMC)がコマツグループの一員となって、およそ1年が経過しました。

お客さまに対するサービス水準を損なわないことを第一に、KMC・コマツ両社の設備、知的・人的資産を結集してシナジー(相乗効果)を発揮するとともに、全世界の鉱山で稼働する“P&H”、“Joy”、“Montabert”ならびにコマツブランドの鉱山機械ソリューションの価値を最大化すべく、統合活動を進めています。

商品開発では、2017年9月、排出ガス規制に関するオフロード法2014年基準(米国ではTier4 Final)に適合する油圧ショベル「PC200-11」ならびにICTマシンコントロール機能を搭載した「PC200i-11」を発売しました。生産性と環境性能の両方で高いレベルを達成するなど、環境・安全・ICTに磨きをかけた最新機種の開発に努めています。

2017年9 月から日本国内で発売した新型油圧ショベル「PC200-11」(左)とICT油圧ショベル「PC200i-11」(右)。

新たな建設機械用排出ガス後処理システムの採用により、窒素酸化物と粒子状物質の排出量を大幅に低減しました。車体各ユニットの制御最適化や、オートアイドルストップ機能の採用により、生産性と燃費性能の両方で高いレベルを達成しました。

フォークリフトでは、これまで導入困難だった過酷な現場にも導入できるバッテリー式フォークリフト「FEシリーズ」など、特長ある商品の開発・販売に注力しています。

また産業機械では、当社子会社のコマツ産機(株)において、2018年3月、新型サーボプレス「H2FM630」を発売しました。新開発の「水冷式高トルクサーボモーター」や「大容量キャパシタ蓄電システム」を搭載し、従来機に比べて大幅な生産性・環境性能の向上を実現しています。

バッテリー式フォークリフト「FEシリーズ」は、イージーメンテナンスバッテリーやコマツ独自の急速補充電システムの採用に加え、優れた耐水・防塵設計により、バッテリー式(電気駆動)フォークリフトでありながら、従来エンジン車が優位に立っていた過酷な屋外での重作業や、粉塵の多い稼動現場などにおいても稼働できるようになりました。

コマツの技術を通じ、バッテリー式の優位性である 「環境性能・快適性・低ランニングコスト」を、これまで導入が難しかった稼働現場でも享受いただける商品として、2014年の発売以来、ご好評をいただいています

「バリューチェーンビジネスの強化」は、われわれの商品の購入から廃棄・下取りに至るまでの「ライフサイクル(“一生”)」の間に、リテールファイナンス(金融)や、部品・サービス、レンタル、アタッチメント、中古車循環などを通じ、お客さまの機械を止めず、さらに付加価値を提供していく活動です。

高付加価値な部品・コンポーネントの品揃え拡充や、トータルコスト低減に資する保守サービス契約など活動は広範に渡りますが、なにより販売・サービス代理店の人材育成が重要であり、トレーニング機能の拡大・強化を図っています。

アジア新興国市場はコマツが強みとする地域であり、今後もひきつづき成長が期待されます。今後さらにプレゼンスを高めるため、ロバスト性*に優れた戦略市場向け機種の開発・市場導入やバリューチェーンの拡大、代理店体制の強化などに取り組んでいます。2016年10月にはインドネシアに「アジア開発センタ」を設立。同年11月から、タイに設立した「アジア トレーニング&デモンストレーションセンタ」にて代理店向けトレーニングを開始しています。

林業機械事業分野の拡充では積極的なM&Aを図り、2018年、林業アタッチメントメーカーのクアドコ社およびサウススター社を、また林業機械の操作シミュレーション技術を保有するオリックス・シミュレーションズ社を新たにコマツ傘下に組み入れました。

引き続き砕石・セメント分野などでのグローバルプレゼンスの強化も加速してまいります。

コマツは継続的なTQM*活動などを通じて、製造原価の改善と適切な固定費レベルの維持・抑制に努めてきました。自社の生産工場改善にとどまらず、IoT(モノのインターネット)を活用してコマツの生産工場やサプライヤーをネットワークで結んで設備や加工情報を可視化し、生産技術部門で分析してプロセス改善をはかるKOM-MICSを推進しています。IoTにより全ての工程がリアルタイムに連携し、グローバルにコマツとサプライヤーが一体となったムダの改善に取り組んでいます。

また補給部品オペレーション改革においては、生産工場の物流・工程改善のノウハウと最新のICT技術を導入したモデル補給部品センタを栃木県に設置し、世界に展開することで、グローバル部品供給の改善と、物流コストや在庫の低減の両立を進めています。

生産以外の分野においては、日本国内の販売・サービス・レンタルを担うコマツ建機販売(株)・コマツレンタル(株)・コマツリフト(株)の3社が2018年4月1日付けで合併し、新たにコマツカスタマーサポート(株)として発足しました。法務・財務といった多様化する企業責任への対応を強化しつつ、成熟化して久しい日本国内市場において、持続的な成長を目指していきます。

人材の育成も重要なテーマの一つであり、グローバル人材の育成やダイバーシティの強化に、継続して取り組んでいきます。

KMCがコマツグループに参加したことにより、連結ベースで外国籍社員は全体の67%に増えました。そこでコマツの経営の基盤にあるコマツウエイのグローバル推進が急務になっています。従前から進めてきた主要現法でのコマツウエイ研修に加えて、外国籍社員にも分かり易い内容にした冊子の改訂作業を進めています。

コマツは1990年代から「環境」、「社会」、「ガバナンス」(ESG)に地道に取り組み、本業を通じ社会の課題に応え、ステークホルダーからの信頼度を高めることを目標に事業活動を進めています。

さらに、2016年に策定した現在の中期経営計画には、コマツウェイをベースにし、社会の要請に応えるESG各分野の活動の強化推進を取り入れています。

中期経営計画で地球環境に関して目指すところは、建設機械が稼働する現場、生産の現場などを革新し、CO2(二酸化炭素)排出量の削減、資源の有効利用などの課題に取り組むことでコマツに対する信頼度を高めることです。また、コマツの環境保全活動においては、事業活動の全てにおける環境負荷を可視化し、中長期的に低減する活動を継続しています。

気候変動に影響を及ぼすCO2においては、建設機械のライフサイクルで発生するCO2のうち、ほぼ90%が車両の稼働中に燃料消費と比例して排出されます。コマツは(1)燃費性能の優れた商品の開発、(2)効率的な省エネルギー操作方法の検討、(3)機械の自動化・無人化による施工効率の大幅な改善、の3つの視点を通じて、環境影響の低減とお客さまの作業の効率化を両立する活動を推進しています。

コマツはCSR(企業の社会的責任)の重点分野を(1)生活を豊かにする、(2)人を育てる、(3)社会と共に発展する、の3つに定め、本業を通じてCSR活動を行うとともに、コマツの強みを活かした「社会貢献活動」を行うことで、社会に対する責任を果たしていきます。主要なCSR活動として、カンボジアなどで進めてきた対人地雷除去活動があります。2018年はカンボジアでの活動が10周年を迎え、小学校8校の建設を含むコミュニティ復興活動を進めています。また南アフリカやペルーなど世界各地で進めている技能教育活動は、受講者の就労機会を増やし、コミュニティの社会・経済発展に結びつきます。受講者の一部はコマツ現地の拠点に就職し、当社の地域オペレーションを支える一員になっています。

当社は、「企業価値とは、我々を取り巻く社会とすべてのステークホルダーからの信頼度の総和である」と考え、株主の皆さまをはじめ、すべてのステークホルダーからさらに信頼される会社となるため、グループ全体でコーポレート・ガバナンスを強化し、経営効率の向上と企業倫理の浸透、経営の健全性確保に努めています。

特にコマツでは取締役会をコーポレート・ガバナンスの中核と位置づけ、その実効性を高めるため、1994年の監査役会の設置をはじめ、「コマツの行動基準」の発行、報酬委員会の設置といった強化改善に努めてきました。

1999年に導入した執行役員制度では、法令の範囲内で経営の意思決定および監督機能と、業務執行機能の分離に努めています。また取締役会の構成員数を少数化し、社外取締役および社外監査役の招聘を行うとともに、取締役会の実効性を高めるべく、経営の重要事項に対する討議の充実、迅速な意思決定ができる体制の整備など、運用面での改革を図っています。

2018年4月には、報酬委員会の審議結果およびその答申を踏まえて、社外取締役を除く取締役の報酬については、企業業績の連動性をさらに高め、中長期的な企業価値向上に一層資する制度とすべく、「譲渡制限付株式報酬制度」を導入するとともに、新たに中期経営計画に掲げる経営目標の達成度合いを織り込んだ業績連動報酬制度を導入いたしました。

また株主や投資家の皆さまに対しては、公正かつタイムリーな情報開示を進めるとともに、株主説明会やIRミーティングなどの積極的なIR活動を通じて、一層の経営の透明性向上を目指しています。

コマツではお客さまや株主・投資家など、さまざまなステークホルダーの皆さまとの建設的な議論を通じ、中長期的な社会課題への理解を図り、解決に向けた取り組みを進めています。

そのような課題の一つである地球温暖化に対し、コマツは他に先駆けて、環境性能に優れた商品・サービス・ソリューションの開発に注力するとともに、開発・生産・物流・販売・サービスなどの事業全般にわたる環境負荷低減活動を継続してまいりました。近年、とみに「脱炭素」「脱化石燃料」への関心が高まるなか、当社では、中長期的な課題の一つとして、石炭採掘の中長期的な見通しが事業に与える影響や、事業における環境負荷低減について検討を進めております。

アジア太平洋地区を中心に広く分布する石炭は、新興国の人々の日常生活に欠かせないエネルギー源であるとともに、資源国の地域経済の発展を支える財源として、極めて重要な意義を持っています。 将来、石炭が代替エネルギーに置き換わっていく可能性については、技術の進展、コストなど複雑な要因が関わることから引き続き状況をよくウォッチしていく必要がありますが、当面、石炭の需要は、より環境影響の少ない利用技術を取り込みつつ、急減せず一定程度の需要が続くものと考えられます。

現在、当社のダンプトラックやマイニングショベルは、石炭以外に鉄、銅、金、コバルト、レアアースなど、幅広い鉱山において活動しています。2017年度には、コマツマイニングの買収により、大深度化が進む銅などの鉱床を地下掘りする鉱山機械も、ワンフェースで提供できるようになりました。石炭をはじめ全ての鉱物資源を効率的に採掘する商品や、AHSなどソリューションの提供を通じて、社会が必要とする資源をより少ないCO2排出で採掘することを目指しています。

代替エネルギーへの転換に伴い、今後、さまざまな鉱物資源の需要増も想定されるなか、コマツはいっそう安全で生産性が高く、環境負荷の少ない鉱山機械ソリューションを提供すべく、事業体制を強化し更なる成長を目指しています。

コマツは開発・調達・生産・稼働・廃棄の全ライフサイクルにわたりCO2排出の削減に努め、現中期経営計画においても、建設機械から排出する作業量当たりのCO2削減を目標に定めています。

2017年度に生産した車両については、基準年(2007年度)にくらべ7.4%のCO2削減が達成され、それらが1年間稼働した場合、およそ21万トンのCO2削減に貢献することがわかりました。

電動化も、次世代技術の一つです。建設機械においては、2008年に世界初のハイブリッド油圧ショベルを発売するとともに、ハイブリッドモーターなど電動キーコンポーネントの内製化を進めました。鉱山機械の分野では、以前からモーター駆動のダンプトラックや採掘用ショベルが普及しています。また、小型機種では、フォークリフトにおいてエンジン車を代替しうる新型バッテリーフォークリフトを開発し、拡販に努めています。

今後、環境に配慮した商品開発を加速するとともに、作業効率を画期的に向上して燃料消費と排ガスの抑制を実現する新たなサービス・ソリューションの開発にも、一層注力してまいります。

2017年度(2017年4月1日から2018年3月31日まで)の連結売上高は、2017年4月に買収した米国の大手鉱山機械メーカーであるジョイ・グローバル社(現 コマツマイニング(株)。以下、「コマツマイニング」)の新規連結の効果もあり、2兆5,011億円(前年度比38.7%増)となりました。利益につきましては、営業利益は2,715億円(前年度比56.0%増)、売上高営業利益率は前年度に比べ1.2ポイント上回る10.9%となりました。税引前当期純利益は2,918億円(前年度比75.3%増)、当社株主に帰属する当期純利益は1,964億円(前年度比73.2%増)となりました。

建設機械・車両部門では、中国やインドネシアをはじめ多くの地域で需要を着実に取り込んだことに加え、コマツマイニングの新規連結の効果もあり、売上高は2兆2,809億円(前年度比44.7%増)となりました。セグメント利益は、ジョイ・グローバル社の買収に係る一時費用が発生したものの、各地で売上高が増加したことにより、2,759億円(前年度比70.7%増)となりました。

リテールファイナンス部門では、北米での資産の増加などに伴い、売上高は603億円(前年度比22.8%増)となりました。

セグメント利益は、中国での引当金計上の影響がなくなったことなどに伴い、129億円(前年度比191.1%増)となりました。

産業機械他部門では、自動車業界向けの工作機械の販売増加などがあった一方、鍛圧機械やワイヤーソーおよび防衛省向け製品の販売減少などがあったことにより、売上高は1,854億円(前年度比2.9%減)となりました。またセグメント利益は144億円(前年度比16.0%増)となりました。

| 株式会社小松製作所及び連結子会社 | 単位:百万円(1株当たりの金額を除く) | |||||

| 2017年度 | 2016年度 | 2015年度 | 2014年度 | 2013年度 | ||

| 事業年度 | ||||||

| 売上高 | ¥2,501,107 | ¥1,802,989 | ¥1,854,964 | ¥1,978,676 | ¥1,953,657 | |

| 売上原価 | 1,765,832 | 1,286,424 | 1,315,773 | 1,401,193 | 1,393,048 | |

| 営業利益 | 271,581 | 174,097 | 208,577 | 242,062 | 240,495 | |

| 売上高営業利益率 | 10.9% | 9.7% | 11.2% | 12.2% | 12.3% | |

| 税引前当期純利益 | 291,807 | 166,469 | 204,881 | 236,074 | 242,056 | |

| 当社株主に帰属する当期純利益 | 196,410 | 113,381 | 137,426 | 154,009 | 159,518 | |

| 設備投資額 | 145,668 | 142,006 | 160,051 | 192,724 | 179,070 | |

| 事業年度末現在 | ||||||

| 総資産 | ¥3,372,538 | ¥2,656,482 | ¥2,614,654 | ¥2,798,407 | ¥2,651,556 | |

| 運転資本 | 807,930 | 719,339 | 685,559 | 716,524 | 701,201 | |

| 有形固定資産 | 740,528 | 679,027 | 697,742 | 743,919 | 667,347 | |

| 長期債務-1年以内期限到来分控除後 | 480,698 | 190,859 | 212,636 | 279,270 | 311,067 | |

| 株主資本 | 1,664,540 | 1,576,674 | 1,517,414 | 1,528,966 | 1,376,391 | |

| 株主資本比率 | 49.4% | 59.4% | 58.0% | 54.6% | 51.9% | |

| 1株当たり情報 | ||||||

| 1株当たり当社株主に帰属する 当期純利益:基本的 |

¥ 208.25 | ¥ 120.26 | ¥ 145.80 | ¥ 162.07 | ¥ 167.36 | |

| :希薄化後 | 207.97 | 120.10 | 145.61 | 161.86 | 167.18 | |

| 1株当たり配当金* | 84 | 58 | 58 | 58 | 53 | |

| 1株当たり株主資本 | 1,764.58 | 1,672.01 | 1,609.69 | 1,622.48 | 1,443.97 | |

| * 1株当たり配当金は各事業年度に支払われた配当金です。 | ||||||

レンタル業界向けを中心にした新排出ガス規制実施前の需要増により、売上げは前年度を上回りました。

米国およびカナダでは、インフラおよびエネルギー関連向けを中心に一般建機の需要が増加しました。

また、中南米においては、アルゼンチンやメキシコを中心に一般建機の需要が増加しました。さらに、コマツマイニング(株)の新規連結の効果もあり、米州での売上げは前年度を大幅に上回りました。

欧州では、主要市場であるドイツや北欧を中心に需要が堅調であり、売上げは前年度を大幅に上回りました。

CISでは、石炭や金鉱山を中心に鉱山向け需要が引き続き好調であり、売上げは前年度を大幅に上回りました。

全国的にインフラ工事が進行し、一般建機の需要が引き続き伸長したことから、売上げは前年度を大幅に上回りました。

アジアでは、石炭価格の上昇に伴い、最大市場であるインドネシアで鉱山機械の需要が増加したことなどから、売上げは前年度を大幅に上回りました。

オセアニアでは、鉱山機械の需要が増加したことなどに加え、コマツマイニング(株)の新規連結の効果もあり、売上げは前年度を大幅に上回りました。

中近東では、原油安を受けた各国政府の緊縮財政の影響はあったものの、一部地域での需要が回復傾向にあることなどにより、売上げは前年度を上回りました。

アフリカでは、南アフリカでの鉱山向け需要が増加したことなどに加え、コマツマイニング(株)の新規連結の効果もあり、売上げは前年度を大幅に上回りました。

| 商号 | 株式会社 小松製作所(呼称:コマツ) |

| 本社 | 〒107-8414 東京都港区赤坂二丁目3番6号 |

| 設立年月日 | 1921年(大正10年)5月13日 |

| 資本金 | 連結 67,870 百万円(米国会計基準による) 単独 70,120 百万円 |

| 従業員数 | 連結 59,632 名(当社と連結子会社227社の人員) 単独 10,465 名(出向者を除く) |

| 発行済株式数 | 971,967,660株(自己株式28,190千株を除く) |

| 株主数 | 149,459名 |

| 単元株式数 | 100株 |

| 証券コード | 6301(日本) |

| 上場証券取引所 | 東京 |

| 株主名簿管理人・特別口座の口座管理機関 | 三菱UFJ信託銀行株式会社 東京都千代田区丸の内一丁目4番5号 |

| (同連絡先) | 三菱UFJ信託銀行株式会社 証券代行部 東京都府中市日鋼町1-1 郵送先 〒137-8081 新東京郵便局私書箱第29号 電 話 0120-232-711(通話料無料) |

| 米国預託証券(ADR)の名義書換・預託代理人 | The Bank of New York Mellon 101 Barclay Street, New York, NY 10286, U.S.A. Tel: +1-(201)-680-6825 for international calls 888-269-2377 (888-BNY-ADRS) for calls within U.S.A URL: http://www.adrbnymellon.com ティッカーシンボル: KMTUY |

| 株主名 | 持株数(千株) | 出資比率(%) |

|---|---|---|

| 日本マスタートラスト信託銀行株式会社(信託口) | 62,612 | 6.63 |

| 日本トラスティ・サービス信託銀行株式会社(信託口) | 62,405 | 6.61 |

| 太陽生命保険株式会社 | 34,000 | 3.60 |

| JP MORGAN CHASE BANK 380055 (常任代理人 株式会社みずほ銀行決済営業部) |

33,514 | 3.55 |

| STATE STREET BANK AND TRUST COMPANY (常任代理人 香港上海銀行東京支店) |

20,339 | 2.15 |

| 日本生命保険相互会社 (常任代理人 日本マスタートラスト信託銀行株式会社) |

18,638 | 1.97 |

| 日本トラスティ・サービス信託銀行株式会社(信託口5) | 18,451 | 1.95 |

| 株式会社三井住友銀行 | 17,835 | 1.88 |

| 日本トラスティ・サービス信託銀行株式会社(信託口7) | 17,183 | 1.82 |

| STATE STREET BANK WEST CLIENT - TREATY 505234 (常任代理人 株式会社みずほ銀行決済営業部) |

17,029 | 1.80 |